保险诉讼154: 买了保险后想退保, 该退多少钱? 请看我的评价

- 2025-07-23 06:37:19

- 706

偶尔会遇上类似的案例,买了保险后,种种原因导致的想退保,如果按照保险公司要求来,只能退还保单现金价值,是低于已交保费的

如果期间没有发生理赔,消费者就会觉得亏得慌,平白无故地损失这么多钱,心疼,就想要回所有的钱。

情况介绍:

2013年3月,张某投保某年金保险(分红型),年保费5000元,交费期间5年,保障终身。保险合同后附现金价值金额表(也就是每年退保可以领取的金额)。

投保人签字上方,有手写体“本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性”。

同时有签署《人身保险投保提示书》,当中第四项加粗载明:请您了解犹豫期及解除保险合同的有关约定。(犹豫期内退保,返还保费;犹豫期后退保,保费有损失)

一年期以上的人身保险产品一般有犹豫期(投保人收到保险合同并书面签收日起10日内)的有关约定。

除合同另有约定外,在犹豫期内,您可以无条件解除保险合同,但应退还保险合同,我公司将在扣除10元的工本费后向您无息返还保险费。

若您在犹豫期过后解除保险合同,您会有一定的损失。我公司将自收到解除合同之日起30日内,按照合同约定退还保险合同的现金价值(现金价值表附在正式保险合同之中)。

张某累计缴纳保费10010元

2017年11月16日,张某申请退保,退保原因勾选的是“险种不满意”,申请材料中载明退还保单现金价值金额为6168.14元。

2017年11月21日,张某签署保单退保确认书,当中载明:本人已清楚了解并自愿接受可能产生的退/减保损失或保障责任的减少,本人承诺对本次贷款/退减保/万能部分领取业务资金使用风险承担一切责任。

随后,保险公司退还保单现金价值后,张某将保险公司起诉,要求退还其资金损失的保费3841.86。

法院观点:

投保过程中,投保提示书中明确载明犹豫期过后解除保险合同,投保人会有一定的损失,并附有现金价值金额表,对于退保的法律后果,张某实际上是知晓的。

退保过程中,张某在申请书及告知书上均进行了签字确认,保险公司也按照约定退还了部分保险。

现在张某要求保险公司退还差额部分,于法无据。

法院判决驳回张某的请求。

我的话:

先给大家说下退保只能退现金价值的含义,再说下本案例中为啥退保,最后说下以后是否还要购买类似的保险。

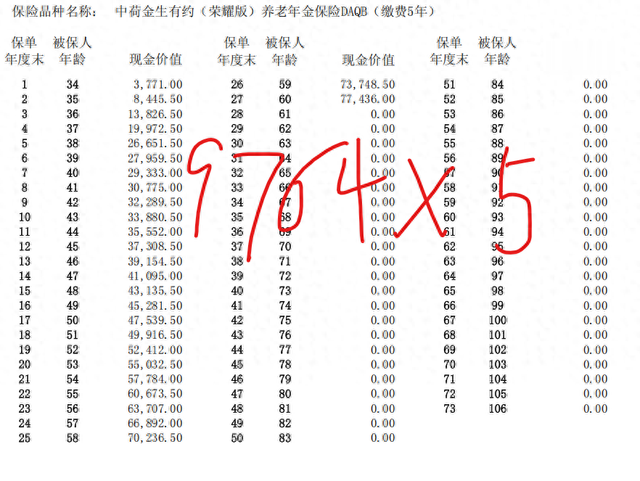

看这个表,每年保费9764元,连续交5年,每年的现金价值表。

保险要保障终身,但是交费期限短,所以在消费者投保那一刻,每年缴纳的保费就会按照一定的比例分摊到此后的每一年去,也就是所谓的"均衡保费"计算方式。

这就导致消费者在退保的时候看似只经过了几年,但是实际上消耗的保费却是全生命周期的均摊部分,而生命后期的保费更高,进而使得前期退保的现金价值非常低。

如果我第一年退保,到手的钱只剩下3771元,也就是保费的37.7%

如果我第二年退保,到手的钱只剩下8445元,也就是两年保费的42.3%

……

如果我第20年退保,到手的钱有55032元,比我5年交的保费还要高

这就是退保的含义。

本案例退保的原因

产品是分红型年金保险,这种产品的特点在于前期收益值非常低,需要靠长期持有才行;同时销售时,代理人多强调高分红来吸引消费者。

这就导致一旦分红不达预期,事前对产品了解不足够清楚的消费者,就会很容易不满意,进而想退保。

同时消费者在5年内,如果收入出现波动,无法继续缴纳剩余保费,也会影响到他的判断。

多种原因的结合下,消费者就会想把以前的保费给退回来。

注:近两年,市场上有鼓动消费者退保的行为出现,多采用某些灰色地带的手段来进行,还是劝广大消费者不要误入这种雷区。

以后怎么办?

慎重对待每一次投保,这种保障长期的保险都有个犹豫期,一般是10天或者15天,如果对产品不满意,或者对以后长期缴费能力没信心,犹豫期内可以随时提出退保。

认清所购产品的特点,尤其是对分红险,现在又成为保险公司的销售主力产品,认清分红背后的含义,了解清楚其具有不确定性;自身是想要确定的,还是想能接受风险,很关键。

注:有大量的销售误导存在,哪怕是今天当下,我都接触过非常多的夸大宣传、恶意误导

在以前,投保过程都不留痕,消费者还可以通过种种途径去闹,去维护自己的权益,

现在及以后,双录会全面实行,在投保过程中录音录像,消费者要是不认清所购产品的性质,偏信销售人员的片面之词,真的,很难在维权了。

- 上一篇:号称堂食餐厅门店却一张餐桌都没有

- 下一篇:只有减肥的人才知道她有多真诚